日本是个多自然灾害的地方,日本人自己也承认这一点,所以日本的保险体系非常完善,保险功能也非常强大。根据日本损害保险协会数据显示,1995年1月坂神淡路大地震后,保险公司支付了约783亿日元;2011年3月东日本大地震后,保险公司支付了约1兆2833亿日元的地震保险金。 另外,2016年4月熊本地震后支付了约3772亿日元,2018年9月北海道地震后支付了约338亿日元的保险金。

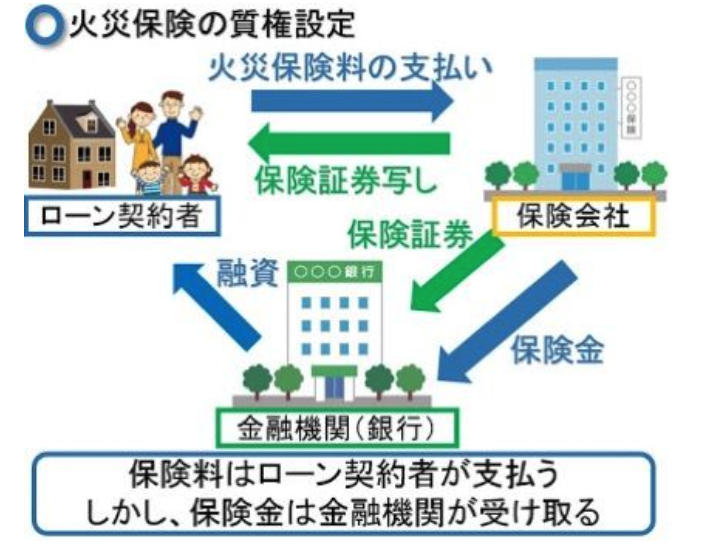

正因为有如此完备的保险体系,日本人在购房后,大多会加入地震保险,在地震灾害中受到损失时就可以得到保险公司的赔付,有时赔付的保险金有可能比实际损失还多很多。不过购买地震保险的同时还需要购买火灾保险,日本的住宅火灾保险不是强制性的,可以任意加入。但是如果有房屋贷款的话,那么就有义务加入住宅火灾保险了。火灾保险的对象不仅仅是指火灾,还包括落雷、爆炸、风灾。甚至可以签订包括被盗、房屋破损的火灾保险。但是,火灾保险不适用于地震、海啸、火山爆发而造成的损失。

自然灾害不仅仅是地震,大型台风等引起的自然灾害也非常严重。 本月,以东日本为中心带来巨大灾害的“利奇马”台风,引发了59条河川决堤。截止到10月24日,根据消防厅的统计,住宅灾害全毁、半毁、部分损坏合计达到6401栋,地板下浸水达到6万2136栋。有部分塔式高层公寓遭遇停电和断水,因为高层公寓的电力和自来水供应的机械设备室一般设置在一楼和地下室,发生洪水时造成机械停止运行,这暴露了高层公寓对水灾的抵抗力其实很弱。据日本损害保险协会介绍,由于这样的自然灾害,2018年度的保险金支付额(风水灾害)达到了历史最高的1兆5694亿日元。 结果导致各保险公司收支恶化,也因此从 2019年10月起火灾保险费就相应上涨了。

.jpg)

在这种情况下,公寓保险出现了。 这个保险是根据每个公寓事故的发生件数来调整保险费的产品,在计算保险费的时候,需要业主事先申报计算期间内发生的事故件数,事故件数越少保险费的折扣率就越高。 因此,新建的公寓不能签约,必须满足“建筑2年6个月以上”、“总户数20户以上”等条件,零事故时,保费最多可优惠57%。

.png)

作为管理工会保险代表的公寓综合保险,可以由以上4种保险组成,即公寓综合险、地震保险、设施赔偿责任保险、个人赔偿责任保险。保险中的特别约定不仅赔付物品的损失,还可以赔付对人员造成的伤害。比如,意外的“高空坠物”使一楼的过路人(非居民)受伤。 这种情况下,如果加入了个人赔偿责任保险的话,这类因居住者日常生活引起的事故,造成了与公寓没有直接关系的第三者人员伤害的情况下也会给与损失赔偿,有效缓解因此而带来的纠纷,减轻居住者的负担。

总之,在日本无论购买了什么样的房产,建议根据自己的意向加入相应的防灾保险,保险费并不昂贵,但可以有效避免因灾害造成的损失,这也算日本特色的保险福利的一部分吧。

电话:8275-1608

电话:400-898-2757(免费)

手机:133-3118-9026(手机/微信)

地址:北京市朝阳区建国门外大街1号国贸大厦1座11层1118室

电话:03-3830-0907

电话:03-3830-0917

手机:080-6880-6788(中文/日语)

地址:112-0004東京都文京区後楽1-1-5後楽園サイトビル501

活动时间:线下说明会:2021年5月29日至11月19日;线上说明会:长期

活动地点:中国北京市朝阳区建国门外大街1号国贸写字楼1座1118-16室。详情请加微信:13331189026

扫码关注我们

了解更多报名活动消息!

预约电话:13331189026

微信预约:13331189026